咬一口兔娘 裸舞 民生证券:赐与贵州茅台买入评级

民生证券股份有限公司王言海,孙冉近期对贵州茅台(600519)进行相干并发布了相干叙述《2024年三季报点评:Q3营收显韧性年度筹备结束可期》,本叙述对贵州茅台给出买入评级,面前股价为1558.85元。

贵州茅台

事件:公司于10月26日发布2024年三季报,24年Q1-3公司累计实现营收/归母净利润/扣非后归母净利润1231.23/608.28/607.79亿元,同比+16.91%/+15.04%/+15.08%,全年15%的营收筹备结束可期。其中单24Q3实现营收/归母净利润/扣非后归母净利润396.71/191.32/191.09亿元,同比+15.56%/+13.23%/+13.28%。死心24Q3期末协议欠债99.31亿元,较23年末减少41.95亿元,单Q3期内环比减少0.62亿元。用“单季度营收+Δ协议欠债”核算的确营收,以对消公司因订单阐明、发货节拍等要素带来的营收扰动,24Q3的确营收396.09亿元,同比+3.18%慢于同时营收增速,24Q3操办性现款流量净额78.0亿元,同比-60.2%,均由于公司本年回款节拍快于旧年。

线上线下(300959)价差缩窄、倒挂使“i茅台”申购阶段性预冷,非标加大投放导致直销渠谈占比显赫提高。分拆24Q3操办性数据:

分居品看:茅台酒/系列酒分别实现收入325.59/62.46亿元,同比增长+16.32%/+13.14%。其中,茅台酒的增长主要来自飞天提价(飞天969提至1169涨幅20%)及非标居品(生肖、杰作、散花、年份、100ml小茅和公斤茅等)的投放加多。系列酒增速放缓主因公司7月起暂停投放1935协议贪图量,以控量保价消化库存。

分渠谈看:直销/批发代理渠谈分别实现收入182.61/205.43亿元,同比增长+23.50%/+9.72%。直销渠谈中“i茅台”不含税收入45.16亿元,同比-18.37%,或系部分居品线上线下价差缩窄以致倒挂导致浪费者申购积极性镌汰导致。Q3直销营收占比环比提高+7.11pcts至47.06%,酌量到国资停货及直营店团购渠谈控货咬一口兔娘 裸舞,Q3直销占比大幅提高或与Q3增量的非标类居品通过自营店投放给社会经销商关联。

分区域看:国内/国际地辨别别收入375.26/12.79亿元,同比+15.22%/+35.74%;

经销商数目上:24Q3末经销商数目测度2228家,其中国内/国际分别2122/106家,Q3期内分别净加多25/0家,新增经销商均为系列酒经销商。

系列酒结构下移牵扯毛利率,税金附加压制净利率水平。毛利率方面:24Q1-3/24Q3分别为91.69%/91.23%,同比-0.18/-0.44pcts,毛利率着落或与系列酒结构下移关联,一方面1935停货后中廉价位系列酒占比加多,另一方面渠谈响应1935收复发货后在部分地区羁系“双制度”取消贪图外价钱,导致平均打款价下移。用度率方面:公司24Q1-3销售/科罚用度率分别为3.44%/4.68%,同比+0.53/-0.76pcts,24Q3分别为4.08%/4.87%,同比+0.36/-0.67pcts。预测Q3广宣等市集用度投放有所加多。归母净利率:24Q1-3/24Q3分别为49.40%/48.23%,同比-0.80/-0.99pcts;前三季度税金及附加/营收同比提高+0.95pcts,对净利率水平所有这个词压制。

投资提倡:公司具备品牌护城河,渠谈抗风险才智强,在面前产业加快出清配景下,公司以战术空间换本领,供给端针对总量、结构、价钱的调度用具广宽且操作空间弥漫,有才智通过主动的逆周期和谐以实现平衡、永恒、持重发展。

预测公司24-26年分别实现贸易收入1744/1880/2024亿元,同比15.8%/7.8%/7.7%,归母净利润869/950/1029亿元,同比16.3%/9.3%/8.3%面前股价对应PE分别为23/21/19倍,防守“推选”评级。

空姐 偷拍风险教唆:税收等产业战术和谐的概略情味风险;供需不平衡导致的批发价钱波动风险;食物安全风险等。

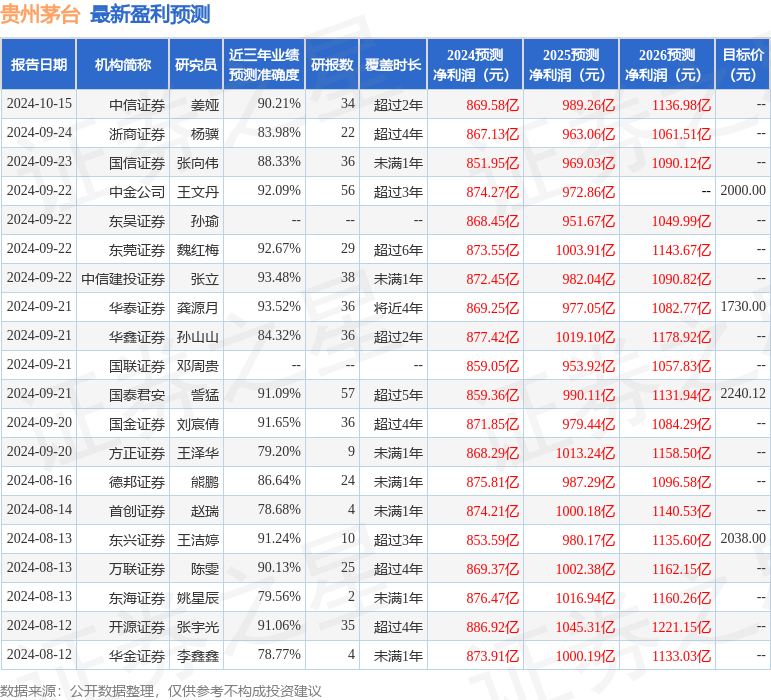

证券之星数据中心笔据近三年发布的研报数据缱绻,华泰证券龚源月相干员团队对该股相干较为深切,近三年预测准确度均值高达93.52%,其预测2024年度包摄净利润为盈利869.25亿,笔据现价换算的预测PE为22.53。

最新盈利预测明细如下:

该股最近90天内共有49家机构给出评级,买入评级45家,增抓评级4家;昔日90天内机构筹备均价为1806.31。

以上本色为证券之星据公开信息整理,由智能算法生成,不组成投资提倡。